E-Rechnung

Hintergründe, Anforderungen und unsere

Softwarelösung für Ihr Unternehmen!

Im Januar 2025 trat die E-Rechnungspflicht in Deutschland in Kraft. Elektronische Rechnungen (E-Rechnungen) müssen zukünftig empfangen und verarbeiten werden. Dies bedeutet, dass Unternehmen ihre Rechnungsabwicklung vollständig digitalisieren müssen, um den neuen gesetzlichen Anforderungen gerecht zu werden. Unsere Softwarelösung unterstützt Sie dabei, diese Anforderungen zu erfüllen und Ihre Rechnungsabwicklung effizient und effektiv zu gestalten.

Rechtliche Grundlagen und Anforderung der

E-RECHNUNGEN IN DEUTSCHLAND

Eine elektronische Rechnung (E-Rechnung) ist eine digital erstellte und übermittelte Rechnung, die den gesetzlichen Anforderungen des § 14a UStG entspricht. Diese Regelung verpflichtet Unternehmen in Deutschland, ab 2025 ausschließlich elektronische Rechnungen zu empfangen und zu verarbeiten. Die Pflicht zur elektronischen Rechnungsstellung gilt ausschließlich für Leistungen, die zwischen inländischen deutschen Unternehmen (B2B) erbracht werden. Dies gilt für leistende Unternehmen sowie für Leistungsempfänger, die im Inland ansässig sind.

Eine E-Rechnung muss elektronisch übermittelt werden, um die Pflicht zur digitalen Rechnungsabwicklung zu erfüllen. Dies bedeutet, dass die Rechnung nicht auf Papier gedruckt werden darf, sondern ausschließlich elektronisch gesendet werden muss. Diese Anforderung gewährleistet, dass die Rechnung sicher und effizient übertragen wird und dass die Empfänger die Rechnung ohne zusätzliche Handlungen verarbeiten können.

Eine E-Rechnung muss maschinenlesbar sein, um von Computern verarbeitet werden zu können. Dies bedeutet, dass die Rechnung in einem strukturierten Format erstellt werden muss. Diese Anforderung gewährleistet, dass die Rechnung automatisiert und effizient verarbeitet werden kann, ohne dass menschliche Intervention erforderlich ist.

Eine E-Rechnung muss medienbruchfrei sein, um sicherzustellen, dass die Rechnung nicht zwischen verschiedenen Medien wechselt. Dies bedeutet, dass die Rechnung nicht von einem Medium (z.B. Papier) auf ein anderes Medium (z.B. Elektronik) wechselt, sondern dass sie in einem einzigen Medium verbleibt.

Eine E-Rechnung muss automatisiert weiterverarbeitet werden können, um die Rechnungsabwicklung effizient und effektiv zu gestalten. Dies bedeutet, dass die Rechnung von Computern ohne menschliche Intervention verarbeitet werden kann.

Whitepaper E-Rechnung

HINTERGRÜNDE, FAKTEN UND LEITFADEN

Bereiten Sie sich optimal auf die E-Rechnungspflicht 2025 vor! Unser Whitepaper liefert alle wichtigen Informationen, von gesetzlichen Grundlagen über Vorteile bis hin zur praktischen Umstellungs-Checkliste. Starten Sie jetzt und sparen Sie Zeit sowie Kosten!

E-Rechnungspflicht, warum eigentlich?

DIE VORTEILE KURZ ZUSAMMENGEFASST

Mit der Einführung der elektronischen Rechnung (E-Rechnung) in Deutschland wird eine neue Ära im Rechnungswesen eingeläutet. Obwohl die E-Rechnung nun Pflicht ist, sollten die Vorteile dieser neuen Technologie nicht von der Hand gewiesen werden. Trotz der gesetzlichen Verpflichtung, ab 2025 die E-Rechnung zu nutzen, gibt es zahlreiche Vorteile, die für Unternehmen relevant sind.

Durch die E-Rechnung entfällt das Auslesen der Inhalte durch OCR-Extraktion, was die Fehlerquote verringert. Zudem werden die Durchlaufzeiten und die Zustellung in Echtzeit möglich, was die Zeiteffizienz steigert.

Die E-Rechnung reduziert die Kosten für Porto und Papier, da physische Rechnungen nicht mehr benötigt werden.

E-Rechnungen können digital und sicher übermittelt werden, was die korrekte Übermittlung und den Schutz Ihrer vertraulichen Daten gewährleistet.

Jeder Prozessschritt kann genau nachverfolgt werden, was für mehr Transparenz sorgt. Status und Verlauf einer Transaktion sind jederzeit einsehbar, und digitale Dokumente wie E-Rechnungen werden automatisch und platzsparend archiviert, bleiben dauerhaft gut lesbar und Änderungen werden protokolliert.

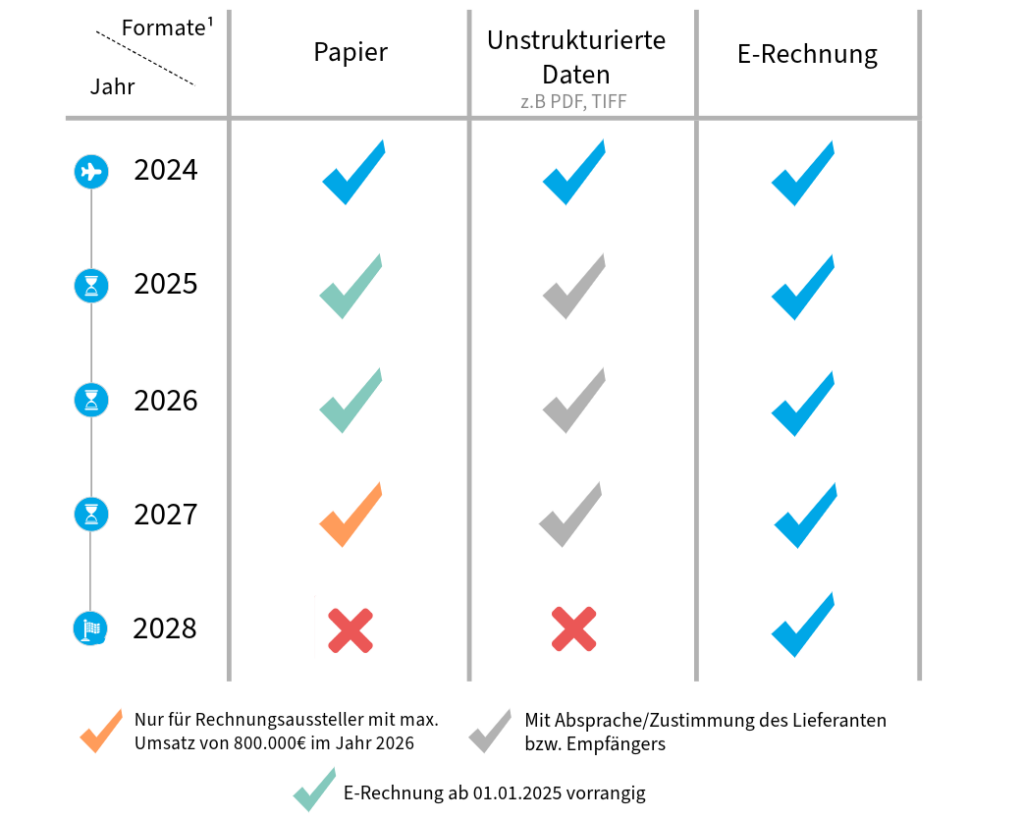

Was gilt ab wann?

ÜBERGANGSFRISTEN IN DEUTSCHLAND

Folgende Fristen gelten bis zur vollständigen E-Rechnungspflicht im Jahr 2028 in Deutschland

Bis Ende 2024 können Unternehmen, die noch nicht in der Lage sind, E-Rechnungen zu erstellen, Papierrechnungen weiterhin verwenden.

Ab dem 1. Januar 2025 muss die Fähigkeit im Unternehmen bestehen, E-Rechnungen zu verarbeiten. Bis Ende 2026 dürfen für B2B-Umsätze, die in den Jahren 2025 und 2026 ausgeführt wurden, weiterhin Papierrechnungen oder elektronische Rechnungen, die nicht dem neuen Format entsprechen, übermittelt werden.

Bis Ende 2027 ist der Versand von Papierrechnungen für Geschäfte zwischen Unternehmen, die im Jahr 2027 stattfinden, weiterhin zulässig. Auch digitale Rechnungen, die nicht dem neuen Format entsprechen, sind erlaubt, sofern der Rechnungsaussteller einen maximalen Vorjahresumsatz von 800.000 EUR aufweist.

Ab dem 1. Januar 2028 müssen alle Rechnungen E-Rechnungen sein und den neuen Anforderungen entsprechen.

bestehen E-Rechnungen zu verarbeiten!

Zulässige Rechnungsformate

UND WELCHE ES (BALD) NICHT MEHR SIND?

Die Einführung der E-Rechnungspflicht in Deutschland bringt auch neue Anforderungen an die Rechnungsformate mit sich. Ab 2025 werden nur bestimmte elektronische Rechnungsformate akzeptiert, während andere Formate nicht mehr gültig sind. Es ist daher wichtig, zu wissen, welche Formate erlaubt sind und welche man sich verabschieden muss, um die neuen gesetzlichen Anforderungen zu erfüllen.

Wird direkt im Rechnungseingangsprozess verarbeitet und ist maschinenlesbar. Um die Lesbarkeit für Menschen zu gewährleisten, wird die XML-Datei oft zusammen mit einer PDF-Datei verschickt. Diese PDF-Datei dient lediglich der menschlichen Lesbarkeit und ist nicht rechtlich bindend. Die Nutzung dieser Formate ist branchenübergreifend im B2B- und B2C-Bereich möglich, was die Digitalisierung der Rechnungsabwicklung in vielen Bereichen erleichtert.

Bei diesem Format liegen die Daten strukturiert im XML-Format vor und ist maschinen- aber nicht auf Anhieb „menschenlesbar“. Die XRechnung wird seit dem 11.2020 im deutschen öffentlichen Sektor (B2G) gemäß der ERechV (E-Rechnungsverordnung) verwendet.

Laut Bundesministerium der Finanzen wird aktuell (Stand 14.06.2024) an einer Möglichkeit gearbeitet um die Nutzung weiterhin gesetzeskonform zu ermöglichen. Allerdings muss in Bezug auf die E-Rechnungspflicht gewährleistet sein, dass die für die Umsatzsteuer erforderlichen Informationen aus dem verwendeten Rechnungsformat richtig und vollständig extrahiert werden können.

Die PDF-Rechnung ist keine E-Rechnung im eigentlichen Sinne, da sie nicht maschinenlesbar ist. Die Rechnungsdaten müssen ab 2025 in einem strukturierten Format vorliegen, das von Computern direkt verarbeitet werden kann.

Lesen sie mehr zur

E-RECHNUNGSPFLICHT IN DEUTSCHLAND.

Digitale Rechnungsverarbeitung

SETZEN SIE AUF DIESE TECHNOLOGIE!

Um die Vorteile der E-Rechnung voll auszuschöpfen und eine reibungslose Verarbeitung von Rechnungen zu gewährleisten, setzen wir auf innovative Technologien, die die digitale Rechnungsverarbeitung revolutionieren. Egal ob Sie ab dem 01.01.2025 E-Rechnungen direkt verarbeiten wollen oder im Rahmen der Übergangsfristen ihren analogen Rechnungsprozess mittels IDP digitalisieren und wollen.

Wir haben über 20 Jahren Erfahrung in der Digitalisierung von Dokumenten und Prozessen in der Buchhaltung und haben eine Kombination aus unseren hauseigenen Lösungen Buildsimple und Accounts Payable Flow entwickelt, um eine effiziente, automatisierte Buchhaltung von Morgen zu schaffen, die eine durchgängig digitale Verarbeitung von Rechnungen ermöglicht. Unsere Lösungen Lösungen im Überblick:

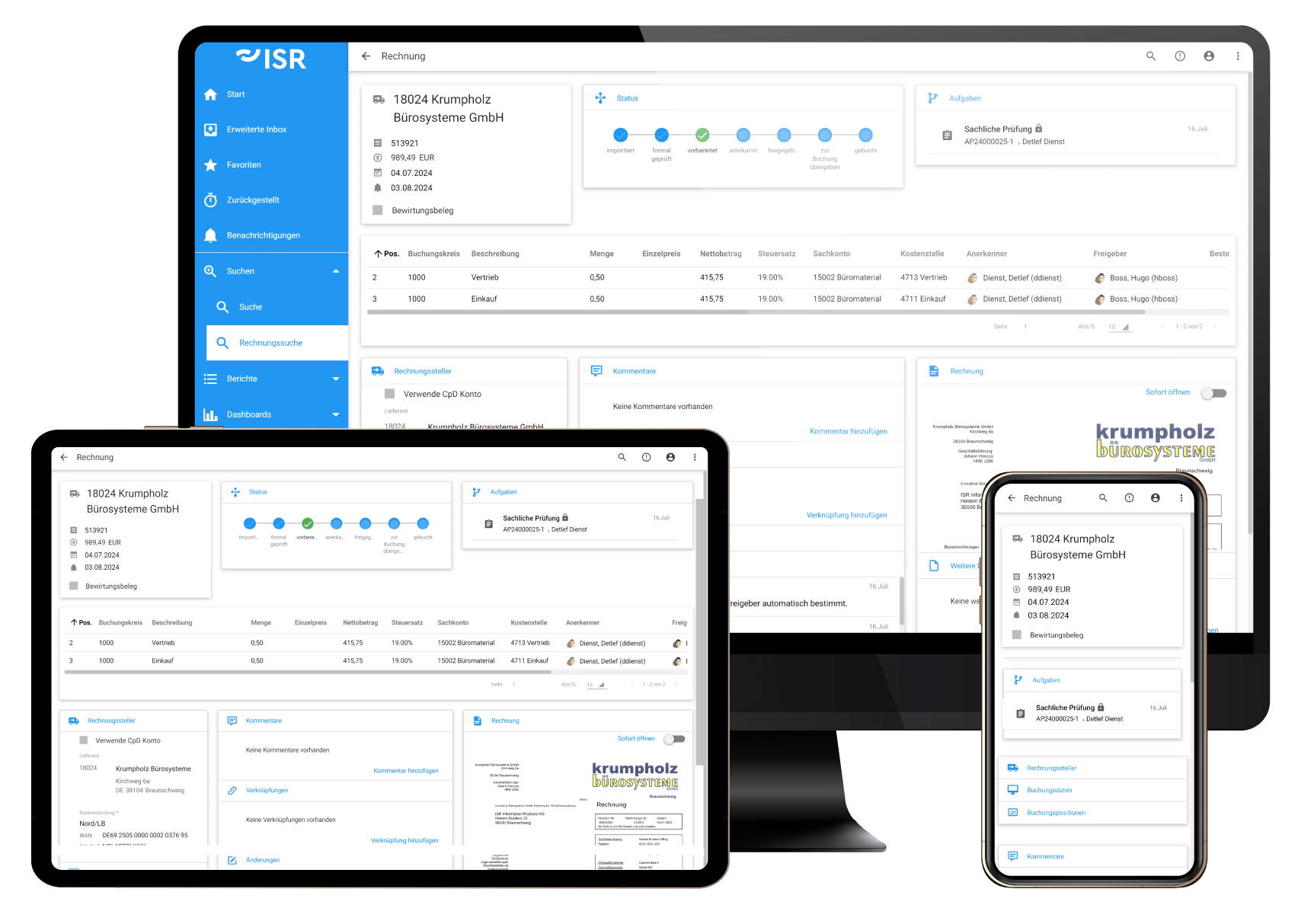

Accounts Payable Flow

Unsere Lösung für die digitale Rechnungsverarbeitung

Automatisieren Sie Ihre Rechnungsverarbeitungsprozesse. Vom Rechnungseingang über Prüfung und Freigabe bis hin zur Buchung unsere Fachanwendung Accounts Payable Flow unterstützt Sie umfänglich bei der digitalen Rechnungsverarbeitung, Einhaltung von Skontofristen und Automatisierung von Freigabeprozessen.

- geringe Fehlerquote

- komplett digital

- Transparenz und Compliance

- Kosteneinsparung

- On-premise, SaaS

Häufig gestellte Fragen (FAQ) zur

E-Rechnungspflicht

Die Ausstellung einer E-Rechnung ist (im B2B-Kontext) nicht an eine Zustimmung des Rechnungsempfängers geknüpft. Alle inländische unternehmerische Rechnungsempfänger müssen ab 1. Januar 2025 in der Lage sein, E-Rechnungen zu empfangen und zu verarbeiten. Bei Rechnungen an Endverbraucher (B2C) bleibt weiterhin deren Zustimmung Voraussetzung für die elektronische Rechnungsstellung.

Bisher galt: Eine Rechnung musste für Menschen lesbar sein. Bei einem hybriden Format ging im Zweifel der menschen-lesbare Teil vor. Mit der neuen E-Rechnungspflicht ab 01. Januar 2025 gilt: Bei Abweichungen ist der “maschinenlesbare Teil” des hybriden E-Rechnungsformats “führend” im Vergleich zum menschlich-lesbaren Teil.

Für elektronische Rechnungen gelten alle steuerrechtlichen Richtlinien wie für herkömmliche Rechnungen gemäß dem Umsatzsteuergestz (UstG). Die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die Lesbarkeit der Rechnung müssen gewährleistet sein. Die Finanzverwaltung des Bundesministeriums für Finanzen hat keine konkreten Prüfpflichten bzw. Kontrollmaßnahmen für entsprechende Prüfverfahren festgelegt. Es ist allerdings dem Rechnungssender und dem Rechnungssteller zu empfehlen, eigene Prüfmechanismen zur Sicherstellung der inhaltlichen Identität der beiden Rechnungen einzuführen.

Sofern eines der beteiligten Unternehmen nicht im Inland oder in einem der in § 1 Absatz 3 UStG bezeichneten Gebiete ansässig ist, besteht keine Pflicht zur Ausstellung einer E-Rechnung. Dann kann die Rechnung weiterhin auf Papier oder als E-Rechnung ausgestellt werden.

E-Rechnung jetzt einführen?

WIR BERATEN SIE GERNE!

Sie möchten die E-Rechnung bei sich im Unternehmen einführen? Mit unserer langjährigen Erfahrung stehen wir Ihnen mit Rat und Tat zur Seite, um Ihre Rechnungsprozess komplett zu digitalisieren und automatisieren.

Überzeugen Sie sich selbst von unserer innovativen All-in-One Lösung für Ihren E-Rechnungsworkflow mit ISR Accounts Payable Flow. Sie haben Fragen oder möchten mehr über unsere Beratungsleistungen oder Software erfahren, dann kontaktieren Sie uns gerne!

Jens Brettschneider

Geschäftsbereichsleiter

Application Management

jens.brettschneider@isr.de

+49(0)151 422 05 425