Gefragter denn je und eigentlich ein alter Hut: die digitale Rechnungsverarbeitung.

Jedes Mal, wenn wir Anfragen zum Thema „Prüfung von Rechnungen auf elektronischem Wege“ erhalten, müssen wir schmunzeln. Warum? Weil wir unweigerlich an die Worte Franz Beckenbauers erinnert werden. Dieser antwortete auf die Frage eines ausländischen Reporters zu Bedeutung der Spielbegegnung Deutschland vs. England nämlich: „We call it a Klassiker!“

Von Dauerbrennern und Bestsellern der Prozess-Digitalisierung

Doch die Coronakrise lehrte uns eines Besseren. Für viele Unternehmen ist eine softwaregestützte Abwicklung ihres Rechnungseingangs digitales Neuland, was es zu erschließen gilt.

Der (Handlungs-)Bedarf insbesondere im KMU-Segment ist hoch. Die Digitalisierung ist hier noch sehr am Anfang. Also starten wir hier mit den Basics.

Back to the roots – das Prinzip der Rechnungsverarbeitung und Rechnungsprüfung

Aber gehen wir erstmal ein paar Schritte zurück und schauen uns an, was im Rahmen der Kreditorenbuchhaltung erfolgen muss, sodass am Ende eine Rechnung zur Zahlung angewiesen werden kann.

Die automatisierte Rechnungsprüfung beschreibt nämlich die Umsetzung eines administrativen Prozesses des Rechnungswesens, der sich aufgrund ihrer Reichweite durch alle Unternehmenseinheiten zieht.

Im Grunde sind es vier simple Schritte (siehe Abbildung 1), die es zu beachten gilt und den Prüfungsprozess beschreiben:

- Erhalt und Eingang der Rechnung

- Erfassung und Prüfung der Rechnung

- Buchen und Freigabe der Rechnung

- Zahlungsausgleich und Archivierung/Ablage der Rechnung

Abbildung 1: Das Prinzip der Rechnungsverarbeitung und Rechnungsprüfung | isr.de

…je größer und komplexer das Unternehmen, desto aufwendiger der Prozess.

In der Regel gibt es fest definierte Kompetenz- und Freigaberegeln. Das sogenannte 4-Augen-Prinzip ist dabei nur der Anfang bzw. eine Mindestanforderung. Durch die zunehmende Digitalisierung der Buchhaltung verändern sich auch die Workflows. Die Kreditorenbuchhaltung ist mehr denn je in der Pflicht, die Prozesse zu lenken und zu steuern.

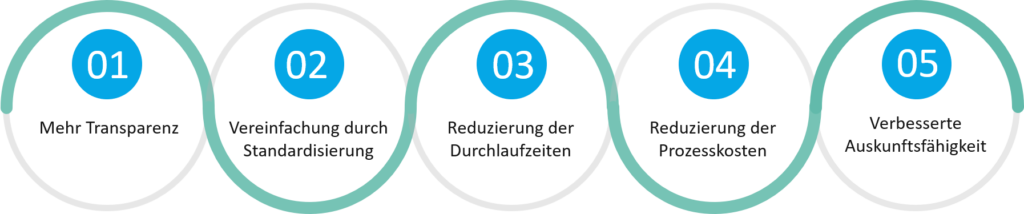

Time to act – Chancen der digitalen Rechnungsprüfung nutzen

Abbildung 2: Die Vorteile der digitalen Rechnungsverarbeitung und Rechnungsprüfung | isr.de

- Zeitersparnis: Der Bearbeiter erhält einen Vorgang mit nur einem Mausklick. Dadurch kann die Arbeitszeit effizienter genutzt werden.

- Skontonutzung: Kurze Durchlaufzeiten führen zu einer optimierten Nutzung von Skonti. Dadurch sparen Sie bares Geld!

- Rechtskonforme Aufbewahrung nach GoBD: Alle steuer- und handelsrechtlich relevanten Dokumente werden GoBD-konform archiviert.

- Günstiger und umweltfreundlicher: Dieser Vorteil liegt auf der Hand. Durch die Digitalisierung Ihres Rechnungseingangs fallen Papier, Druckmaterial und Porto weg. Auch ist die digitale Aufbewahrung Ihrer Rechnungen platzsparender als Keller voller Aktenordner. Und auch die räumliche Flexibilität fällt hier positiv ins Gewicht.

- Niedrigere Fehlerquote: Durch die systemgestützt Rechnungsverarbeitung inklusive vordefinierter Workflow, sinken die Fehlerquellen und damit auch die Fehlerquoten.

Durch meine tägliche Arbeit mit Buchhalter:innen weiß ich, welche Entlastung die Einführung einer elektronischen Rechnungsprüfung sein kann. Endlich läuft man den Rechnungen im Haus nicht mehr nach, sondern weiß mit 2-3 Klicks, was Sache ist. Also vollständige Transparenz über die eigene Organisation hinaus. Automatisierte Prüfungen und aktive Hinweise helfen dabei, sich auf auf die wesentlichen Dinge zu konzentrieren. Und wenn man zusätzlich noch den einen oder anderen Euro spart, weil man die Skontofrist des Lieferanten eingehalten hat, freut sich auch das Management.

Sandra Bartke | Senior Consultant | Business Process Automation

Jedoch gilt zu beachten:

Mit der Einführung einer IT-Lösung ist es nicht getan! Entscheidend ist die organisatorische Begleitung von der Projektinitiierung bis zur Übergabe der Rechnungslösung in den Regelbetrieb.

Dank unserer langjährigen Erfahrung und den vielen erfolgreich implementieren Projekten in diesem Segment haben Sie mit ISR einen (wie sagt man so schön) fachkundigen Berater an Ihrer Seite. Unsere Technologie der Wahl für das Thema Rechnungseingangsverarbeitung ist übrigens ISR Account Payable Flow. Und sofern Ihre Eingangskanäle noch ein wenig digitalisiert werden müssen, Input Management beherrschen wir auch! Lösungen, mit denen wir hier zusammenarbeiten, wären beispielsweise Buildsimple, IBM Datacap und insiders smart FIX.

Sie haben noch weitere Fragen? Sprechen Sie uns einfach an.

Cihan Klingsporn

Senior Account & Marketing Managerin

Business Process Automation

cihan.klingsporn@isr.de

+49(0)151 422 05 471

Das deutsche Umsatzsteuergesetz enthält klare Vorgaben, wie eine Rechnung auszusehen hat und welche verpflichtenden Daten bzw. Information zu entnehmen sein müssen – § 14 Abs. 4 i.V.m. § 14a Abs. 5 UStG – darunter fallen u.a.:

– Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers

– Steuernummer/Umsatzsteueridentifikationsnummer

– Rechnungsdatum und Rechnungsnummer

– Menge und Beschreibung der gelieferten Gegenstände

– Zeitpunkt der Lieferung bzw. Leistung

– Entgelt-Angaben sowie Angabe der Steuersätze und Steuerbeträge

– Uvm.

Mit Einzug der EU-Richtlinie 2014/55/EU sind bspw. öffentliche Verwaltungen verpflichtet, mit E-Rechnungen zu arbeiten. Die elektronische Rechnung (kurz E-Rechnung) enthält alle wesentlichen Informationen einer Rechnung, aber

– In einem strukturierten, elektronischen Format – sodass die Übermittlung und der Empfang auf rein elektronischem Wege erfolgen kann.

– Die weitere Verarbeitung der Rechnung erfolgt ebenfalls automatisch rein elektronisch.

Was nicht gemeint ist: Papierrechnungen als umgewandelte PDF-Datei und als E-Mail-Anhang. Dies beschreibt kein elektronisches Format.

– Rechnungsprüfung und -erfassung

– Anlagen-Zuordnung

– Bestimmung des nächsten Bearbeiters

– Kontierung

– Zahlungsanweisung

– Offene-Posten-Kontrolle

– Klärung von Kreditorenrückfragen

– Evtl. Stammdatenpflege